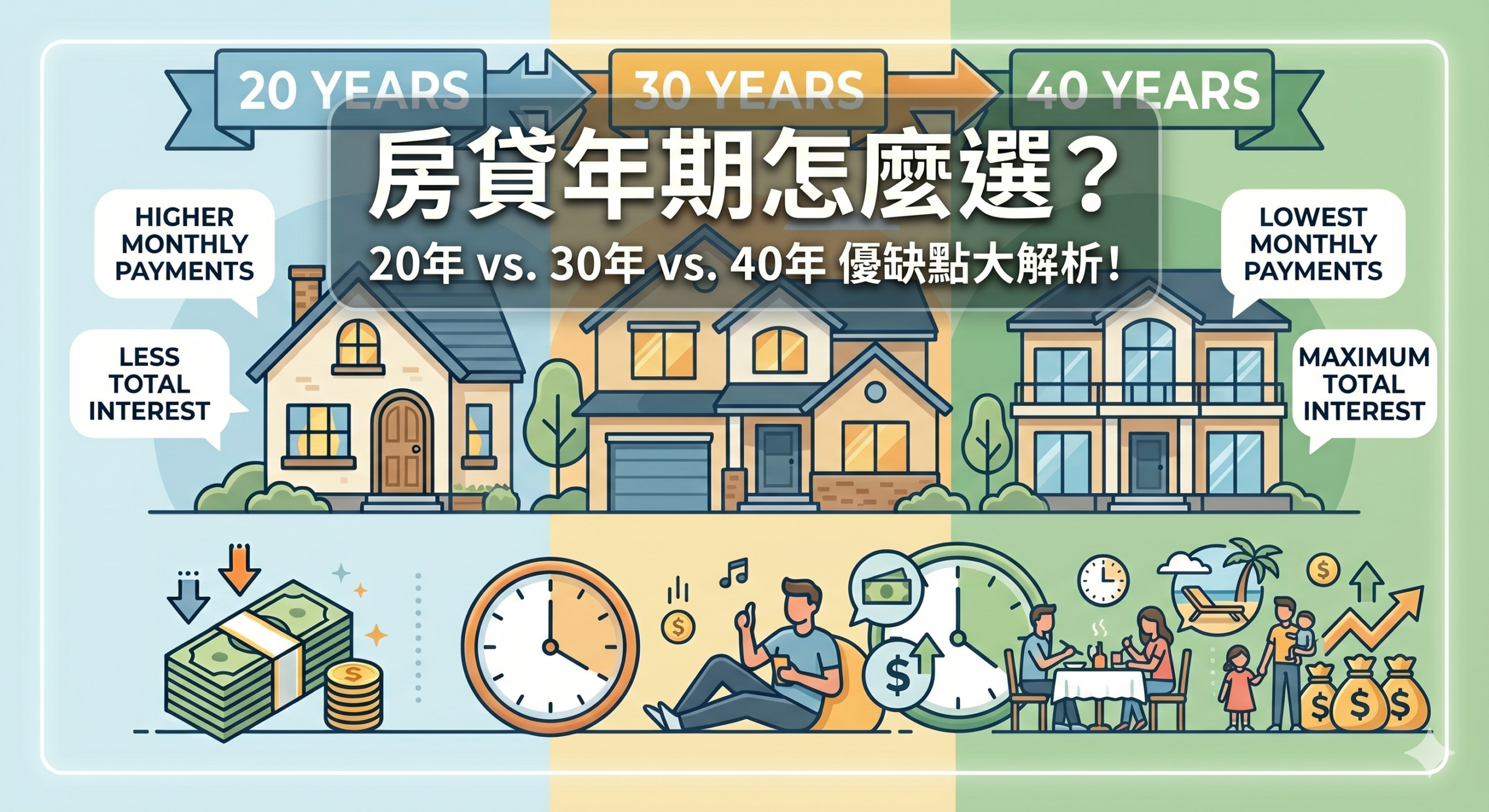

房事說說 房貸年期怎麼選?2026 最新 20 年、30 年、40 年房貸完整比較指南 by 彼得老潘 2026 年 5 月 3 日 by 彼得老潘 2026 年 5 月 3 日 內容大綱 房貸年期,影響你未來 20 ~ 40 年的財務人生什麼是房貸年期?基本概念一次搞懂銀行如何決定核准的年期?常見房貸年期比較表三種房貸年期的優缺點分析✅ 20 年房貸:利息最少、最穩健✅ 30 年房貸:市場主流、彈性最高✅ 40 年房貸:現金流最寬、條件最嚴挑選時的 3 個關鍵評估指標請按讚: Post Views: 643 房貸年期,影響你未來 20 ~ 40 年的財務人生買房可能是人生中最大的一筆消費,而房貸年期的選擇,將直接影響你未來幾十年每個月的現金流、總利息支出、以及資產配置的彈性。在 2026 年的台灣房市環境下,央行重貼現率維持在 2%、第七波選擇性信用管制持續、新青安貸款即將於 2026 年 7 月 31 日到期,房貸條件比以往更加嚴格。在這樣的市場環境下,選對房貸年期,可能讓你省下數十萬元的利息,也可能避免每月被房貸壓得喘不過氣。老潘將完整解析 20 年、30 年、40 年房貸的差異,並提供具體試算與族群建議,幫助你做出最適合的決定。 什麼是房貸年期?基本概念一次搞懂 房貸年期(又稱貸款年限),是指銀行核准房屋貸款時,設定的還款期限長度。簡單來說,就是「你要花幾年把錢還完」。台灣常見的房貸年期選項為:20 年房貸:傳統穩健型選擇,總利息最少。30 年房貸:目前主流方案,首購族最常選。40 年房貸:政策鼓勵青年首購,門檻較嚴格。銀行如何決定核准的年期?銀行核貸年期不是「你想要幾年就幾年」,通常會綜合考量以下因素:借款人年齡:多數銀行採「年齡 + 貸款年限 ≤ 70 ~ 75 年」的規則。房屋屋齡:屋齡 + 貸款年限通常不能超過 50 ~ 60 年。房屋類型與地段:小宅、工業宅、嫌惡設施附近,可能影響核貸條件。首購身分:40 年房貸通常限首購族才能申請。個人信用評分與收入穩定度:影響整體核貸條件。 常見房貸年期比較表 常見房貸年期比較表 三種房貸年期的優缺點分析 ✅ 20 年房貸:利息最少、最穩健優點總利息支出最低,長期最划算。還款時間短,提早無債一身輕。銀行核貸條件最寬鬆,不限身分皆可申請。缺點每月還款金額高,現金流壓力大。一旦遇到失業、生病等突發狀況,容易繳不出來。不適合預算緊繃或有其他重大支出規劃的家庭。適合族群:雙薪家庭、收入穩定且高、無重大消費規劃、想盡早結清房貸者。 ✅ 30 年房貸:市場主流、彈性最高優點月付金壓力適中,財務規劃較有彈性。各銀行皆有提供,選擇方案最多。可以靈活運用提前還款,降低總利息。不限首購族,即使是換屋也可申請。缺點總利息比 20 年期多約 150 萬(以前述試算為例)。還款時間拉長,結清房貸時可能已接近退休年齡。適合族群:首購族、雙薪小家庭、有額外資金可隨時提前還款者。 ✅ 40 年房貸:現金流最寬、條件最嚴優點每月還款金額最低,最大化保留現金流。年輕族群可預期未來薪資成長,先輕鬆後加速。可搭配寬限期使用(部分方案),前幾年壓力更小。缺點限首購族且需符合年齡限制(通常需 40 歲以下)。總利息支出最高,可能達貸款金額的 60% 以上。屋齡限制較嚴格,中古屋不易申請。並非每家銀行都有提供。適合族群:30 ~ 40 歲青年首購族、預期未來收入會明顯成長者、房價佔總資產比例高的家庭。 挑選時的 3 個關鍵評估指標 「沒有最好的年期,只有最適合你的規劃。」收支比(DTI): 房貸支出不建議超過家庭月總收入的 33%。投資報酬率: 如果你能找到年化報酬率大於房貸利率(目前約 2.1%~2.2%)的投資標的,選長年期(如 30 年)將資金拿去投資會更划算。通膨心法: 在通膨時代,錢會越來越薄。現在的 3 萬元可能比 20 年後的 3 萬元更值錢,因此「慢慢還」有時反而是對抗通膨的策略。 分享此文: 分享到 Facebook(在新視窗中開啟) Facebook 分享到 X(在新視窗中開啟) X 請按讚:喜歡 正在載入... 0 comment 0 FacebookTwitterPinterestEmail previous post 牆壁不能亂拆!裝修前必懂的「三大牆面」解析 next post 【裝潢必看】5大輕隔間材料比一比:優缺點、價格與隔音效果總整理 You may also like 【二房東必看】掌... 2026 年 8 月 2 日 售後回租真相:保... 2026 年 7 月 26 日 實價登錄特殊交易... 2026 年 7 月 19 日 【2026 最新... 2026 年 7 月 5 日 土地重劃後,我的... 2026 年 6 月 21 日 房貸三大NG行為... 2026 年 6 月 14 日 買房新手必看!「... 2026 年 6 月 7 日 水利地可以買嗎?... 2026 年 5 月 31 日 那個車位不能選!... 2026 年 5 月 17 日 牆壁不能亂拆!裝... 2026 年 4 月 26 日 發表迴響取消回覆

{kind=link}