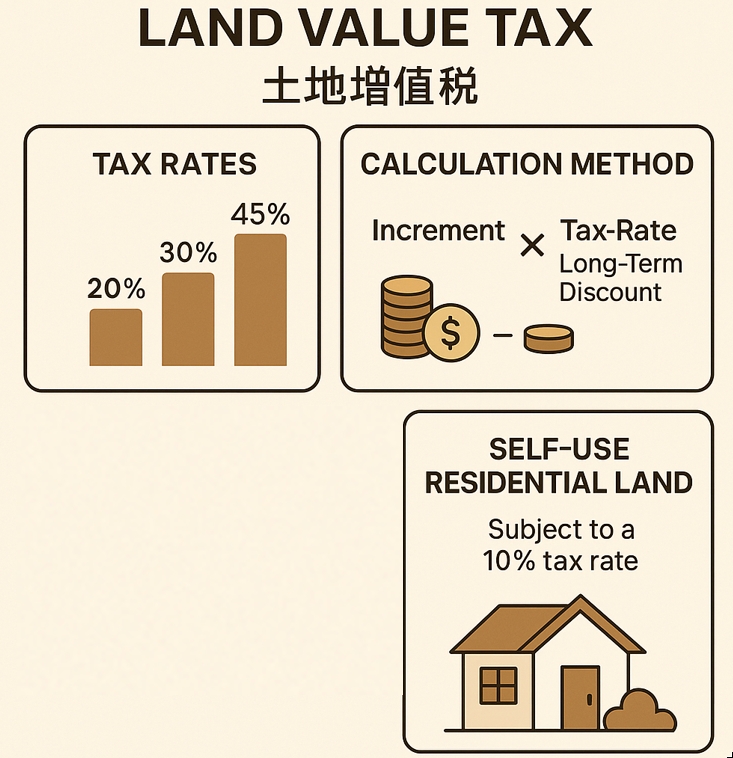

房事說說 什麼是「土地增值稅」? by 彼得老潘 2025 年 6 月 15 日 by 彼得老潘 2025 年 6 月 15 日 內容大綱 什麼是土地增值稅?土地增值稅怎麼算?稅率有多少? 1.一般用地稅率(累進稅率)2.自用住宅用地稅率(優惠稅率)提前規劃,聰明節稅請按讚: Post Views: 1,882 在台灣,出售房屋或土地時,除了關心房價與買賣流程,還有一項重要的稅務成本——土地增值稅,俗稱「土增稅」,這筆稅金的多寡,可能對您的實際獲利產生顯著影響。 什麼是土地增值稅? 所謂的土地增值稅,是指當土地移轉(買賣、贈與、交換、繼承…等)時針對土地「漲價」的部分所課徵的稅負。政府認為,土地價值的上漲,有很大一部分是來自於社會整體的發展與進步(例如公共建設的投入),而非單純由地主個人努力所致。因此,當土地所有權移轉時,應將這份「不勞而獲」的增值利益,透過稅收與社會共享。根據《土地稅法》第28條規定,只課徵土地「漲價部分」,不對原價部分課稅。 土地增值稅怎麼算?稅率有多少? 土地增值稅 = (移轉時公告地價 − 原始取得公告地價) × 消費者物價指數調整 × 稅率 1.一般用地稅率(累進稅率) 適用於非自用住宅的土地,稅率依據土地漲價的倍數採累進課徵,分為三級: 一般用地稅率 2.自用住宅用地稅率(優惠稅率) 如果您出售的土地符合特定自用住宅條件,即可享有 10% 的優惠稅率,與一般用地稅率相比,節稅效果非常顯著! 想適用10%的優惠稅率,必須滿足以下條件。政府提供了兩種主要的優惠方案:「一生一次」與「一生一屋」。 一生一次這是每個人一生只能使用一次的優惠,條件相對寬鬆:戶籍登記: 土地所有權人、配偶或直系親屬(如父母、子女)在該地辦竣戶籍登記。建物所有權: 地上建物需為土地所有權人、配偶或直系親屬所有。無出租營業: 出售前一年內,沒有供營業使用或出租。面積限制: 都市土地面積未超過3公畝,非都市土地面積未超過7公畝。 一生一屋若您已經用過「一生一次」的機會,別灰心,還有「一生一屋」的方案可以適用,但條件較為嚴格:須先用過「一生一次」。唯一房產: 出售時,土地所有權人與其配偶及未成年子女名下,僅有這一間房屋。持有並設籍滿6年: 土地所有權人、配偶或未成年子女,在該地連續設籍且持有該自用住宅滿6年。無出租營業滿5年: 出售前五年內,沒有供營業使用或出租。面積限制更嚴格: 都市土地面積未超過1.5公畝,非都市土地面積未超過3.5公畝。 提前規劃,聰明節稅 土地增值稅是房屋買賣中一筆不小的開銷,但透過提前的規劃與了解,您可以合法地為自己省下可觀的稅金。在您準備出售房產前,不妨花點時間檢視自己是否符合自用住宅的優惠條件,並試算可能的稅額。若情況較為複雜,建議諮詢專業的地政士(代書)或相關稅務人員,他們能為您提供最適合的節稅方案。 分享此文: 分享到 Facebook(在新視窗中開啟) Facebook 分享到 X(在新視窗中開啟) X 請按讚:喜歡 正在載入... 0 comment 0 FacebookTwitterPinterestEmail previous post [三重-寶石建設/寶石承岳]-精選寶石,古典新地標 next post 配偶互贈土地是否須繳土地增值稅?你需要知道的那些事 You may also like 土地重劃後,我的... 2026 年 6 月 21 日 房貸三大NG行為... 2026 年 6 月 14 日 買房新手必看!「... 2026 年 6 月 7 日 水利地可以買嗎?... 2026 年 5 月 31 日 那個車位不能選!... 2026 年 5 月 17 日 房貸年期怎麼選?... 2026 年 5 月 3 日 牆壁不能亂拆!裝... 2026 年 4 月 26 日 2026年最夯的... 2026 年 4 月 19 日 如何防止租屋蟑螂... 2026 年 4 月 12 日 自家屋頂也能變「... 2026 年 4 月 5 日 發表迴響取消回覆

{kind=link}